��2015���Ї�(gu��)ơ�ƘI(y��)��ȷ��(hu��)�ϣ����Ї�(gu��)�ƘI(y��)�f(xi��)��(hu��)ơ�Ʒ֕�(hu��)�l(f��)������ȹ�����(b��o)���@ʾ��2014�꣬�����f(shu��)�ǽ����(l��i)��ُ(g��u)�О����ٵ�һ�꣬����ُ(g��u)�YԴϡȱ�Ǯ�(d��ng)Ȼ��ԭ�ɡ�

����(d��n)�V��ُ(g��u)���w�ļ�ʿ��Ҳ�ã��A��(r��n)ѩ��Ҳ�ã�������ʾ����ُ(g��u)�������Ч����һ��֮������ͬ��I(y��)�ϲ���(l��i)���ʹ�����I(y��)��(j��)���a(ch��n)���������ˆT׃��(d��ng)���Ļ��ںϵȣ�һ���(hu��)�L(zh��ng)�_(d��)3��֮�á�

3��ǰ�_ʼ����ُ(g��u)�����p��

ȥ�꣬����(d��ng)ơ�ƘI(y��)��ُ(g��u)���������Ҵ�����Ӣ�������uơ�ƺͼ�ʿ��������Ӣ����ُ(g��u)�˼���ʡ��ƽ��ʿ�ټ��F(tu��n)�ͽ��Kʡ��ơ������˾�@�ɂ�(g��)���ИI(y��)�J(r��n)�����(n��i)Ҏ(gu��)ģ���ُ(g��u)���~��ߵ�ơ����I(y��)�����⣬���uơ����ُ(g��u)ɽ�|�A�{���F(tu��n)���µľG�mɯƷ�ƣ���ʿ���ɹ���ُ(g��u)��ơ���F(tu��n)�|���Y�a(ch��n)���ɞ������(n��i)�H�е�����ُ(g��u)�О顣

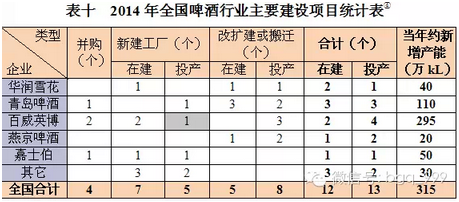

��(sh��)�ϣ�����2012�꣬�҇�(gu��)ơ���ИI(y��)�]�����һ��ɹ��IJ�ُ(g��u)�����ѽ�(j��ng)�f(shu��)�����L(zh��ng)�_(d��)10������RȦ�غ�ơ�ƘI(y��)�����沢����ُ(g��u)�Ŀ��ٔU(ku��)����ʽ�яĽ���˾Ӵ�ϯ��

2012��l(f��)���ă�����ُ(g��u)(������)�������(n��i)��δ��ɣ��A��(r��n)ѩ��53.8�|Ԫ��ُ(g��u)����ơ�ƣ���ʿ��29�|ԪҪ�s������ơ�ɷ�30.29%�ə�(qu��n)�¼������Կ�������ُ(g��u)�r(ji��)��ˮ�q���ߣ���(y��u)�|(zh��)�Y�a(ch��n)��ʣ�o(w��)�ף����F(tu��n)څ֮���F���������S���ɹ���ُ(g��u)��(du��)�������p�٣�2012��]�����һ���ɹ���ُ(g��u)���@�ڽ�ʮ���g�Ǻ���Ҋ�ġ�

2013�꣬����ɵ��ИI(y��)��ُ(g��u)�����A��(r��n)ѩ���� 53.84 �|Ԫ�ɹ���ُ(g��u)����ơ��;����Ӣ����ُ(g��u)����ơ�����A�ļ�ơ�ƹ�˾;��ʿ��Ҫ�s��ُ(g��u)�ؑcơ�� 30.29%�ɷݺɞ�^��(du��)�عɹɖ|��

�ͼ沢����ُ(g��u)����ơ���ИI(y��)���ͼ��F(tu��n)���ٔU(ku��)������Ҫ�ֶΜp����ȣ�2013�꣬����ơ�Ƽ��F(tu��n)�½��ĔU(ku��)��Ҳ���@�p�١�

����֮ʹ

ȥ�꣬�A��(r��n)��(chu��ng)�I(y��)(00291.HK)���µ��A��(r��n)ѩ��(�Ї�(gu��))����˾�mȻ�a(ch��n)���͠I(y��ng)�I(y��)�~��ͬ������������������(r��n)�sʮ���g�F(xi��n)������»���2014��ؔ(c��i)��(b��o)�@ʾ���A��(r��n)��(chu��ng)�I(y��)��ơ�ư�K��(y��ng)ռ����7.61�|Ԫ�ێţ�ͬ�Ȝp��19.3%��

����ԭ��ؔ(c��i)��(b��o)�w�Y(ji��)�������Ј�(ch��ng)���ں��^��(j��ng)��(j��)�ž�Ӱ푶��N�����ԣ���������ơ�������s���L(zh��ng)�������΅^(q��)��ě��ģ���(d��o)���A��(r��n)ѩ����ơ�ƘI(y��)��(w��)���w�N�����L(zh��ng)�ž���ӯ��ˮƽ�½���

4��29�գ���2015���Ї�(gu��)ơ�ƘI(y��)��ȷ��(hu��)�ϣ��A��(r��n)ѩ���I(y��ng)�N���Ŀ���(j��ng)������ƽ���ܲ��L�r(sh��)�a(b��)�������˾ӯ��ˮƽ���½����A��(r��n)ѩ����ُ(g��u)��������̎�����ڲ��o(w��)�P(gu��n)ϵ��

���Ͷ�Y�~�ͮa(ch��n)�ܰl(f��)�]����������A��(r��n)ѩ��ȥ���ӯ��ˮƽ���������M(j��n)չ������ƽ�ڽ���ӛ�߲��L�r(sh��)�f(shu��)���������ϵ��M(j��n)չ�Ĺ��S�ĽǶ��ѽ�(j��ng)ȫ�������ꮅ�ˡ�ȥ���Ԫ�·ݣ��еĹ��S�_���Ǐ����·��_ʼ���е����������˴���߰��·��_ʼ���a(ch��n)�����ȣ�������ԭ���O(sh��)��϶�Ҫ�_(d��)��SABMiller��(du��)ѩ��ơ�ƽy(t��ng)һ�Ę�(bi��o)��(zh��n)�������O(sh��)��Ę�(bi��o)��(zh��n)�������a(ch��n)����(du��)���ǂ�(g��)���}��߀�����a(ch��n)��ˇ��

�������S�ĸ��쵽ȥ����ѻ��������ꮅ��߀��һЩ�O(sh��)��ľS�ȣ��a(ch��n)������څ��(sh��)�dz����@�����ڽ��������Ľ���Ҳ�ǵ�ȥ��ײŻ�������ɣ����(du��)�鵽�I(y��)��(w��)���ϡ�“һ��(g��)��IJ�ُ(g��u)��������һ���(hu��)�L(zh��ng)�_(d��)3�ꡣ”���f(shu��)��

���A��(r��n)ѩ����ُ(g��u)���ʹ�ڸ��L(zh��ng)���Ǽ�ʿ����ُ(g��u)�ؑcơ�ơ�ؔ(c��i)��(b��o)�@ʾ��ȥ�꣬�ؑcơ�ƌ�(sh��)�F(xi��n)�I(y��ng)��31�|Ԫ��ͬ���½�6%���w�������й�˾�ɖ|�ă�����(r��n)�H7300�f(w��n)Ԫ��ͬ���½�һ�����ϡ��B�m(x��)���꣬��ơ�ɷݚw�������й�˾�ɖ|������(r��n)ͬ���»���ȥ��?du��)I���״β���������

ӯ�������E�����˚w�Y(ji��)���ؑc���m(x��)�������⣬ȥ��9��21�գ���ʿ����̫�^(q��)��I(y��)��(w��)�������á���ơ�ɷݶ��·�܊���ڽ���21���o(j��)��(j��ng)��(j��)��(b��o)���r(sh��)̹�У�“��ʿ����(du��)���ؑcơ��(ָ��ơ�ɷ�)Ŀǰ�������ϳ��ڵ�‘߀�~’�A�Σ�����(l��i)��Ʒ�ơ��������^�������߀�����m(x��)2-3�ꡣ”

����s�� �a(ch��n)�������p��

��ُ(g��u)֮���҇�(gu��)ơ�ƘI(y��)���wҎ(gu��)ģ����I(y��)Ҏ(gu��)ģ���ǰ����׃���Դ���D��ʾ������2012�꣬5�f(w��n)ǧ�����µ���I(y��)�����a(ch��n)���S�p���^�࣬�p�ٵ���I(y��)��(sh��)�����a(ch��n)���S��(sh��)�����f(shu��)����(l��i)���Ј�(ch��ng)��������Ȼ��̭������Ҫ������I(y��)�g���������أ�Ҳ�g���f(shu��)���҇�(gu��)ơ�Ʈa(ch��n)�I(y��)��(n��i)���ĽY(ji��)��(g��u)�{(di��o)�������M(j��n)��β��

2013�꣬10�f(w��n)ǧ�����µ���I(y��)�����a(ch��n)���S���p�٣��p�ٵ���I(y��)��(sh��)�h(yu��n)�������a(ch��n)���S��(sh��)���ӽ�һ�����f(shu��)����Ȼ��̭�����غ���I(y��)�g���������ؾ��^�����ϵ�����Ҫ������Ȼ��̭�����أ�Ҳ�g���f(shu��)���҇�(gu��)ơ�Ʈa(ch��n)�I(y��)��(n��i)���ĽY(ji��)��(g��u)�{(di��o)�������M(j��n)��β��

�� 5.1 2013 ���҇�(gu��)ơ�Ʈa(ch��n)�I(y��)��I(y��)��(sh��)�������a(ch��n)���S��(sh��)��׃�������҇�(gu��)ơ�Ʈa(ch��n)�I(y��)��I(y��)��(sh��)�������a(ch��n)���S��(sh��)��׃����

���s����ߣ��s������ζ���a(ch��n)���b����(zh��n)�ĽY(ji��)����2012�꣬�M�ܸ��F(tu��n)�ĔU(ku��)�����������@�p�������½��ĔU(ku��)�����S�o(w��)Փ�ڔ�(sh��)����߀��Ҏ(gu��)ģ�϶����@Ҫ�������꣬�������a(ch��n)����Ȼ�_(d��)��443�f(w��n)ǧ�����ͮa(ch��n)�N��ؓ(f��)���L(zh��ng)�γ����@���

ֱ��2013�꣬�P(gu��n)�����M(j��n)�������Įa(ch��n)�ܴ�ِ����������(l��i)����(d��ng)�꣬�½����U(ku��)�����Ľ��Ͱ��w���(xi��ng)Ŀ�������m(x��)�����(xi��ng)ĿҎ(gu��)ģ���ИI(y��)�����a(ch��n)�ܴ������ǰ�����ˡ��ИI(y��)�����a(ch��n)��ǰ����ÿ��700�f(w��n)ǧ��-800�f(w��n)ǧ������2012���443�f(w��n)ǧ������2013�꽵��230�f(w��n)ǧ�����B���ɞ���^�������ѵđ�(zh��n)���x��

����鲻��ȫ�y(t��ng)Ӌ(j��)����δ�����f(xi��)�hͶ�Y������Ͷ�Y�(xi��ng)Ŀ�ͺ��ڽ��O(sh��)�(xi��ng)Ŀ;

ԓ��I(y��)��(d��ng)�������a(ch��n)���а�������ُ(g��u)��I(y��)�Įa(ch��n)��;

ȫ��(gu��)��Ӌ(j��)�����a(ch��n)���в���������ُ(g��u)��I(y��)�Įa(ch��n)�ܡ�

(��(sh��)��(j��)��(l��i)Դ�����փ�(n��i)�ݣ��Ї�(gu��)�ƘI(y��)�f(xi��)��(hu��)ơ�Ʒ֕�(hu��))

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.nbkaiyue.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ��(b��o)���г��F(xi��n)���̘�(bi��o)������Ϸ�������